Che volto hanno le beer firm italiane? Fortunatamente per noi questa domanda se l’è posta l’associazione Unionbirrai che, commissionando una ricerca condotta dall’Osservatorio Altis dell’Università Cattolica del Sacro Cuore, ha cercato di far luce, attraverso un’indagine statistica, sul fenomeno delle beer firm. Per chi non lo sapesse con questo termine inglese si indicano quelle birre di marchi che non hanno un impianto produttivo di proprietà ma acquistano da birrifici terzi che producono per loro o affittano (negli esempi più virtuosi) le proprie attrezzature.

Che volto hanno le beer firm italiane? Fortunatamente per noi questa domanda se l’è posta l’associazione Unionbirrai che, commissionando una ricerca condotta dall’Osservatorio Altis dell’Università Cattolica del Sacro Cuore, ha cercato di far luce, attraverso un’indagine statistica, sul fenomeno delle beer firm. Per chi non lo sapesse con questo termine inglese si indicano quelle birre di marchi che non hanno un impianto produttivo di proprietà ma acquistano da birrifici terzi che producono per loro o affittano (negli esempi più virtuosi) le proprie attrezzature.

Quali sembianze ha questo “volto” sempre più diffuso nel variegato universo del “craft” italiano? Una serie di dati interessanti, quelli elaboorati dalla ricerca, che fanno quantomeno riflettere sul “respiro” che l’esperienza dei “marchi senza impianto” ha in Italia. L’indagine, condotta su un campione rappresentativo rispetto alla realtà fotografata (in Italia operano, secondo la ricerca, 56 beer firm su un totale di 473 microimprese, brewpub compresi) evidenzia ad esempio la veste di questi soggetti che per il il 57% è un’impresa individuale o una società semplice (indice di bassi costi di gestione), formata per il 42% da un solo socio e per il 53% da due o tre soci (sinonimo di alta individualità imprenditoriale). Realtà molto piccole anche in termini di personale, visto che nel 79% dei casi non hanno dipendenti. E il fatturato? Secondo la ricerca, l’86% sta sotto i 100 mila euro l’anno (cioè una fascia di bassa redditività). Per quanto riguarda la distribuzione, il 62% opera per via diretta (mescita compresa): un dato che si concentra tra le aziende con minor fatturato, segnalando la propensione verso il canale delle conoscenze personali. Poi, il profilo della produzione: l’86% si attesta sotto i 250 hl annui (il che significa basso impatto sul mercato) mentre le birre in listino non superano le cinque unità (dato che la ricerca legge come sintomo di una specializzazione medio-bassa).

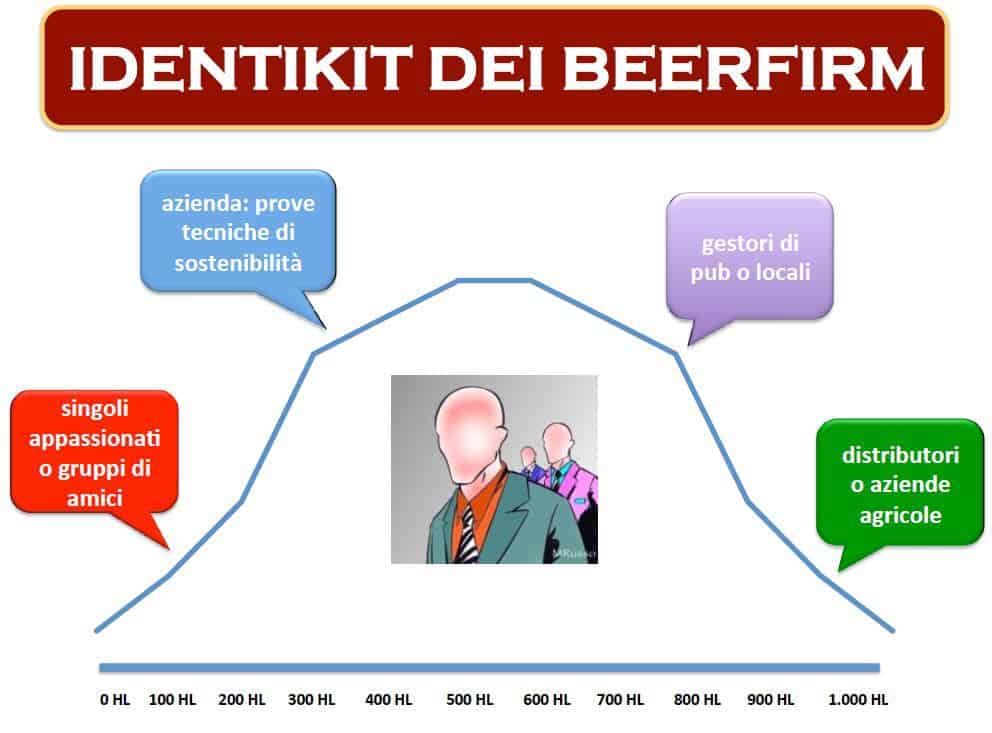

A consuntivo, l’osservatorio ricostruisce proprio una “carta d’identità” delle attuali beer-firm, proponendo una galleria di quattro figure di riferimento che cambiano all’aumentare dei volumi prodotti, o meglio dire acquistati. Spostandoci dalle realtà più piccole alla più grandi dietro le beer firm nazionali troviamo: singoli appassionati o gruppi di amici, aziende (che la ricerca definisce in fase di “prove tecniche di sostenibilità”); gestori di pub o locali e infine distributori o aziende agricole.

Questa l’istantanea che ci consegna un fenomeno sicuramente in crescita ma che messo a nudo appare ancora privo di peso specifico, spinto, almeno in questa fase, sopratutto da piccole realtà che non vogliono correre alti rischi di impresa preferendo, all’apertura di un birrificio, un inizio più cauto senza mutui e beghe burocratiche.

Il dibattito, ovviamente, resta aperto.